Fiscaal geëmigreerd: geen KSA, geen CRUKS

Disclaimer: De informatie op deze pagina is uitsluitend bedoeld als algemene informatie. Wij zijn geen belastingadviseur, financieel adviseur of expert op het gebied van cryptocurrency. De belasting- en crypto-informatie in dit artikel is gebaseerd op publiek beschikbare bronnen en geeft een algemeen beeld — geen persoonlijk advies. Fiscale regels kunnen veranderen en verschillen per situatie. Raadpleeg altijd een gekwalificeerde belasting- of financieel adviseur voor advies dat past bij jouw persoonlijke situatie.

Introductie

Je staat niet meer ingeschreven bij een Nederlandse gemeente. Je betaalt geen Nederlandse inkomstenbelasting meer over je loon in het buitenland. En toch duikt ergens in een forumdraadje de vraag steeds weer op: geldt CRUKS dan nog voor mij?

Het antwoord hangt samen met iets dat veel mensen door elkaar halen: het verschil tussen wonen, fiscaal inwonerschap en BRP-registratie. Dit artikel legt uit hoe die drie zich tot elkaar verhouden, wat fiscale emigratie precies inhoudt, en wat dat betekent voor het toezicht van de Kansspelautoriteit (KSA) en het Centraal Register Uitsluiting Kansspelen (CRUKS). Het vormt daarmee het fiscale fundament onder alles wat we schrijven over gokken als Nederlander buiten Nederland.

Dit is informatieve uitleg, geen juridisch of fiscaal advies. Twijfel je over je eigen situatie, raadpleeg dan een belastingadviseur of de Belastingdienst zelf.

Inhoudsopgave

- Wat betekent fiscaal geëmigreerd zijn?

- BRP-uitschrijving versus fiscaal inwonerschap

- Hoe de Belastingdienst naar emigratie kijkt

- Wat is CRUKS en voor wie geldt het?

- Waarom KSA-toezicht aan Nederlandse registratie is gekoppeld

- Wat verandert er na fiscale emigratie voor online gokken?

- Veelgemaakte denkfouten

- Praktische aandachtspunten

- Hoe je zelf nagaat waar je fiscaal staat

- Internationale context: belastingverdragen

- FAQ

Wat betekent fiscaal geëmigreerd zijn?

Fiscale emigratie is geen vinkje dat je ergens aanzet. Het is een feitelijke vaststelling: op een bepaald moment houdt Nederland op je belastingplichtig inwoner te beschouwen, en wordt een ander land dat in plaats daarvan.

De praktijk wijst meestal naar de datum van uitschrijving uit de Basisregistratie Personen (BRP) als startpunt van die emigratie, want de belastingdienst richt zich meestal op de datum van uitschrijving uit het bevolkingsregister als de datum van emigratie. Belangrijk is wel dat dit een aanname is, geen vaststaand feit. Je hebt als belastingplichtige altijd het recht om een ander standpunt in te nemen over de datum van fiscale emigratie, mits je dat kunt onderbouwen met feiten en omstandigheden.

Zodra je fiscale woonplaats officieel is verschoven, verandert er iets fundamenteels: inkomsten die je na de emigratiedatum verdient, zijn in beginsel niet meer in Nederland belast. Voor de meeste mensen die zich permanent in het buitenland vestigen en hun Nederlandse banden afbouwen, is dat het scenario waar dit artikel op ingaat.

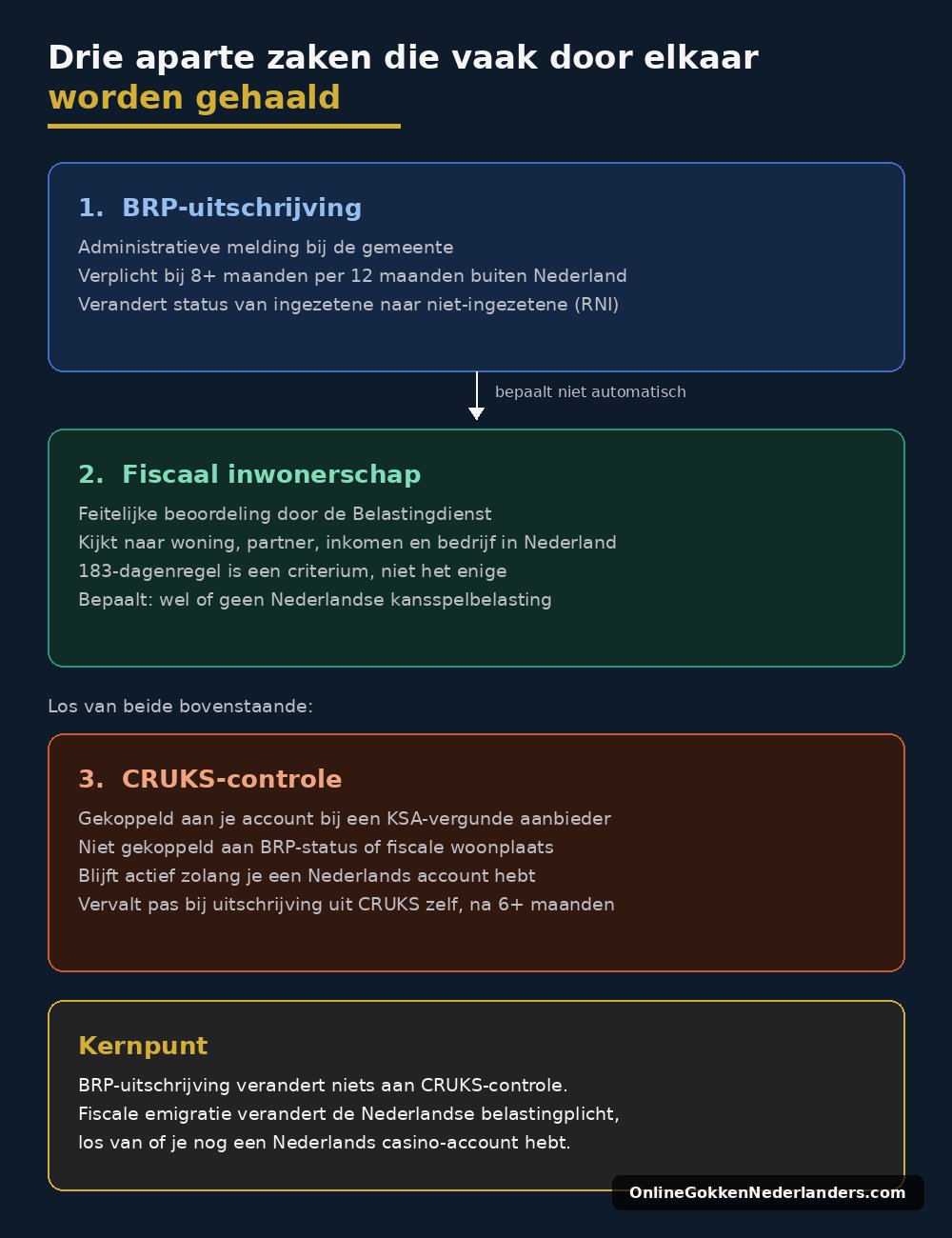

BRP-uitschrijving versus fiscaal inwonerschap

Dit is het punt waar de meeste verwarring ontstaat. Uitschrijven uit de BRP en fiscaal geen inwoner meer zijn, zijn twee verschillende dingen die vaak, maar niet automatisch, samenvallen.

Wanneer ben je verplicht je uit te schrijven?

Je bent verplicht je uit te schrijven uit de BRP als je verwacht binnen een periode van twaalf maanden minstens acht maanden in het buitenland te verblijven. Die acht maanden hoeven niet aaneengesloten te zijn. Na uitschrijving verandert je status in de basisregistratie van ‘ingezetene’ naar ‘niet-ingezetene’, waarna je wordt opgenomen in de Registratie Niet-ingezetenen (RNI).

Waarom uitschrijving niet automatisch fiscale emigratie betekent

De Belastingdienst kijkt niet naar je inschrijfstatus, maar naar je feitelijke situatie. Uit vaste rechtspraak volgt dat als je een duurzame band van persoonlijke aard met Nederland hebt, je fiscale woonplaats ook Nederland blijft. Die band hoeft niet sterker te zijn dan de band met je nieuwe land. Met andere woorden: het is niet noodzakelijk dat het middelpunt van je leven volledig in Nederland ligt om toch nog fiscaal inwoner te blijven.

Concreet kijkt de Belastingdienst onder meer naar:

- Een koopwoning of huurwoning die je in Nederland aanhoudt

- Een partner of gezin dat in Nederland blijft wonen

- Inkomen dat je nog vanuit een Nederlandse bron ontvangt

- Een bedrijf (BV) dat je vanuit Nederland blijft runnen

- Kinderen die in Nederland naar school gaan

Hoe meer van deze bindingen je afbouwt, hoe groter de kans dat je daadwerkelijk fiscaal emigreert in de ogen van de fiscus. Andersom geldt: verblijf je meer dan 183 dagen per jaar in een ander land, dan ben je daar in principe belastingplichtig, maar dit is slechts één van de criteria die de Belastingdienst meeweegt.

Hoe de Belastingdienst naar emigratie kijkt

Bij vertrek ontvang je een M-formulier, het aangiftebiljet voor het emigratiejaar. Hiermee wordt bepaald over welk deel van het jaar je nog binnenlands belastingplichtig was en over welk deel je als buitenlands belastingplichtige gold.

Voor de meeste mensen die hun banden met Nederland grotendeels doorknippen, wonen, werken en leven in het buitenland, is het resultaat helder: ze worden niet langer gezien als Nederlands belastinginwoner. Specifieke situaties, zoals een aanmerkelijk belang in een BV of opgebouwd pensioen, kunnen leiden tot een conserverende aanslag, waarbij de Belastingdienst doet alsof je je aandelen op het moment van vertrek verkoopt, ook al doe je dat niet daadwerkelijk. Dat is een ander vraagstuk dan dit artikel behandelt, en typisch iets waarvoor je een fiscalist raadpleegt.

Wat is CRUKS en voor wie geldt het?

CRUKS, het Centraal Register Uitsluiting Kansspelen, is een Nederlands overheidsregister. Het is een landelijk register dat sinds 1 oktober 2021 actief is, bedoeld voor mensen die niet mogen gokken en geen toegang mogen hebben tot casino’s, zowel offline als online.

Het register werkt in twee richtingen:

Vrijwillige registratie. Je kunt jezelf laten opnemen als je je gokgedrag een halt wilt toeroepen, met een minimale duur van zes maanden.

Verplichte registratie. Een casino, familielid of de KSA zelf kan iemand laten registreren bij signalen van problematisch speelgedrag, na onderzoek door de toezichthouder.

Alle legale casino’s en goksites in Nederland werken met CRUKS, en het register wordt geraadpleegd bij elke poging tot inloggen of registreren bij een Nederlands gelicentieerd platform.

De crux: CRUKS is gekoppeld aan KSA-vergunde aanbieders

CRUKS is geen technologie die wereldwijd meegokken blokkeert. Het is een verplichting die specifiek rust op aanbieders met een Nederlandse KSA-vergunning. Alleen casino’s met een KSA-vergunning zijn wettelijk verplicht om bij registratie en bij elke login te controleren of een speler in het register staat. Aanbieders die onder een andere licentie opereren, vallen buiten die specifieke verplichting.

Waarom KSA-toezicht aan Nederlandse registratie is gekoppeld

De Kansspelautoriteit reguleert de Nederlandse kansspelmarkt. Haar bevoegdheid en de daaraan gekoppelde verplichtingen, waaronder CRUKS-controle, gelden voor aanbieders die zich richten op de Nederlandse markt en daarvoor een Nederlandse vergunning hebben.

Voor jou als speler is het relevante onderscheid niet waar je woont, maar bij welk type aanbieder je een account hebt. Een casino zonder CRUKS-koppeling is een aanbieder die niet is aangesloten op het Centraal Register Uitsluiting Kansspelen, een directe consequentie van de licentiestructuur, niet een technische keuze van het casino zelf. Bij dat soort aanbieders verloopt verificatie via internationale KYC-documenten in plaats van de Nederlandse infrastructuur. Hoe die verificatie er in de praktijk uitziet, lees je in onze uitleg over KYC-verificatie bij online casino’s.

Wat verandert er na fiscale emigratie voor online gokken?

Dit is waar fiscale emigratie en CRUKS elkaar raken, en waar de meeste verwarring zit.

Je gokbelastingplicht vervalt met je fiscale woonplaats

De Nederlandse kansspelbelasting van 37,8 procent geldt voor wie nog als binnenlands belastingplichtige wordt gezien. Zodra je fiscale woonplaats officieel is verschoven naar je nieuwe land, vervalt die specifieke Nederlandse belastingplicht over je gokwinsten, op dezelfde manier als de rest van je inkomen niet langer in Nederland wordt belast. Of en hoeveel belasting je in je nieuwe woonland over eventuele winsten betaalt, hangt volledig af van de lokale wetgeving daar.

Een BRP-uitschrijving alleen verandert niets aan CRUKS

Hier zit de meest gemaakte denkfout. Een speler die zich heeft uitgeschreven uit de BRP, maar nog steeds een account heeft bij een Nederlandse KSA-vergunde aanbieder, blijft gewoon onderworpen aan CRUKS-controle bij elke login. Het register kijkt naar je accountgegevens bij die specifieke aanbieder, niet naar je actuele woonsituatie.

Wat wel verandert: relevantie van het Nederlandse kader zelf

Voor wie daadwerkelijk fiscaal is geëmigreerd en zich structureel buiten Nederland heeft gevestigd, verschuift de praktische relevantie. Je woont, werkt en leeft onder de regelgeving van je nieuwe land. Het Nederlandse vergunningenkader, inclusief CRUKS, is gebouwd rond de Nederlandse markt. Spelen bij een aanbieder met een licentie uit bijvoorbeeld Malta of Curaçao, gericht op een internationaal publiek, valt buiten dat specifiek Nederlandse kader. Meer over hoe dat onderscheid in de praktijk werkt, lees je in ons overzicht van casino’s die toegankelijk zijn vanuit het buitenland.

Veelgemaakte denkfouten

“Ik sta niet meer ingeschreven, dus CRUKS geldt niet meer voor mij.” Onjuist als je nog een account hebt bij een Nederlandse KSA-aanbieder. Die aanbieder controleert nog steeds bij elke login, ongeacht je woonsituatie.

“Fiscale emigratie gaat automatisch in zodra ik me uitschrijf.” Onjuist. De Belastingdienst kijkt naar je feitelijke omstandigheden, niet alleen naar je formele inschrijving. Houd je een woning, partner of inkomen in Nederland aan, dan kun je alsnog als binnenlands belastingplichtige worden gezien.

“Zonder Nederlandse registratie ben ik nergens meer belastingplichtig.” Onjuist. Je wordt simpelweg belastingplichtig in je nieuwe woonland, vaak met heel andere regels en tarieven dan in Nederland.

“CRUKS is gekoppeld aan mijn BSN en volgt me overal.” CRUKS is gekoppeld aan je registratie bij Nederlandse KSA-aanbieders, niet aan een wereldwijd volgsysteem dat ook buitenlandse platforms raadpleegt.

Praktische aandachtspunten

Een paar punten die vaak over het hoofd worden gezien bij fiscale emigratie in relatie tot gokken:

| Aandachtspunt | Waarom het relevant is |

|---|---|

| M-formulier indienen | Bepaalt officieel het emigratiejaar en de verdeling van binnenlandse versus buitenlandse belastingplicht |

| Bestaande Nederlandse accounts | Blijven onder CRUKS-controle vallen zolang ze actief zijn bij een KSA-aanbieder |

| Adresbewijs bij nieuwe registraties | Nodig voor verificatie bij elke nieuwe aanbieder, zie onze uitleg over KYC-verificatie |

| Bewijs van fiscale woonplaats | Kan gevraagd worden bij grotere uitbetalingen, vooral bij internationale aanbieders |

| Lokale belastingregels | Verschillen sterk per land, navraag bij lokale instanties is verstandig |

Voor een actueel overzicht van regels per land kun je terecht bij Nederland Wereldwijd, de officiële informatiedienst van de Nederlandse overheid voor Nederlanders in het buitenland.

Hoe je zelf nagaat waar je fiscaal staat

Twijfel je of je situatie kwalificeert als fiscale emigratie, dan helpt het om de volgende vragen voor jezelf langs te lopen. Geen van deze vragen geeft op zichzelf een definitief antwoord, maar samen geven ze een goed beeld van waar je staat.

Hoeveel dagen per jaar breng je daadwerkelijk buiten Nederland door? Dit is een indicator, geen harde grens. Honderdtachtig dagen of meer in een ander land wijst in de richting van fiscaal inwonerschap daar, maar andere factoren kunnen dit beeld bijstellen.

Heb je nog een woning in Nederland? Een koopwoning die je aanhoudt, ook als die leeg staat of verhuurd wordt, telt mee als binding. Een woning die je hebt verkocht of waarvan de huur is opgezegd, telt niet meer mee.

Waar werk je en voor wie? Werk je voor een werkgever in je nieuwe land, of werk je remote voor een Nederlandse werkgever vanuit het buitenland? Dat laatste kan de beoordeling complexer maken, omdat de bron van inkomen dan nog Nederlands is.

Waar woont je gezin? Een partner en kinderen die in Nederland blijven wonen terwijl jij in het buitenland werkt, is een sterke aanwijzing dat de Belastingdienst je nog als inwoner beschouwt, ongeacht je eigen BRP-status.

Sta je ingeschreven in je nieuwe land? Een lokale inschrijving, een lokaal bankrekeningnummer, een lokale zorgverzekering en een lokaal vast adres versterken het beeld dat je daadwerkelijk bent geëmigreerd.

Beantwoord je de meeste van deze vragen in het voordeel van je nieuwe land, dan is de kans groot dat je inderdaad fiscaal bent geëmigreerd. Twijfel je nog, dan is dat precies het moment om een belastingadviseur in te schakelen voordat je verdere stappen zet.

Internationale context: belastingverdragen

Nederland heeft met veel landen een belastingverdrag gesloten om te voorkomen dat je over hetzelfde inkomen in twee landen tegelijk belasting betaalt. Deze verdragen bepalen meestal welk land het heffingsrecht krijgt over verschillende inkomenscategorieën, zoals loon, pensioen of inkomen uit vermogen.

Voor gokwinsten specifiek bestaat er geen uniforme internationale regeling. De meeste landen behandelen gokwinsten als onderdeel van het algemene inkomen, of kennen er een specifiek, vaak laag of nihil tarief aan toe, afhankelijk van de lokale wetgeving. Een aantal landen, waaronder bijvoorbeeld het Verenigd Koninkrijk, kent in het geheel geen belasting op gokwinsten van particuliere spelers. Andere landen hanteren juist een aanzienlijk hoger tarief dan Nederland. Het is dus niet vanzelfsprekend dat fiscale emigratie automatisch een gunstiger belastingregime voor gokwinsten oplevert, dat hangt volledig af van het land waar je naartoe verhuist.

Heb je een dubbele belastingplicht, bijvoorbeeld omdat je in het emigratiejaar deels in Nederland en deels in je nieuwe land hebt gewoond, dan voorkomt het verdrag tussen beide landen meestal dat je tweemaal over hetzelfde inkomen wordt belast. De exacte uitwerking verschilt per verdrag en per inkomenscategorie, en is iets waar een belastingadviseur met internationale ervaring je verder bij kan helpen.

Conclusie

Fiscale emigratie en BRP-uitschrijving zijn niet hetzelfde, en CRUKS volgt geen van beide automatisch. Wat telt voor CRUKS is of je nog een account hebt bij een Nederlandse KSA-vergunde aanbieder: zo ja, dan blijft de controle gewoon van kracht. Wat telt voor je fiscale status is of de Belastingdienst, op basis van je feitelijke situatie, vindt dat je band met Nederland is doorgeknipt.

Voor wie daadwerkelijk fiscaal is geëmigreerd, vervalt de Nederlandse kansspelbelasting over gokwinsten, en wordt het Nederlandse vergunningenkader simpelweg minder relevant voor je dagelijkse situatie. Twijfel je over je eigen status, dan is een belastingadviseur de aangewezen partij, niet een forumpost of een blog zoals deze.

FAQ

Geldt CRUKS nog als ik ben uitgeschreven uit de BRP? Ja, als je nog een account hebt bij een Nederlandse KSA-vergunde aanbieder. CRUKS controleert je accountgegevens bij die aanbieder, niet je actuele BRP-status.

Wanneer ben ik fiscaal geëmigreerd? Wanneer de Belastingdienst, op basis van je feitelijke situatie zoals woonplaats, werk, gezin en bezittingen, vaststelt dat je geen fiscaal inwoner van Nederland meer bent. Dit valt niet automatisch samen met je BRP-uitschrijving.

Moet ik nog Nederlandse kansspelbelasting betalen na emigratie? Voor wie fiscaal is geëmigreerd, vervalt in beginsel de Nederlandse belastingplicht over inkomen verdiend na de emigratiedatum, inclusief gokwinsten. Je nieuwe woonland kan eigen regels hanteren.

Kan ik mezelf uitschrijven uit CRUKS als ik in het buitenland woon? Uitschrijving uit CRUKS verloopt los van je woonsituatie, via DigiD of een papieren formulier bij de KSA, en is pas mogelijk na de minimale registratieperiode.

Wat is het verschil tussen BRP-uitschrijving en fiscale emigratie? BRP-uitschrijving is een administratieve melding bij de gemeente. Fiscale emigratie is een feitelijke beoordeling door de Belastingdienst van waar je daadwerkelijk woont en leeft. Het een kan zonder het ander plaatsvinden.

Controleren buitenlandse casino’s ook CRUKS? Nee. CRUKS-controle is een verplichting die specifiek rust op aanbieders met een Nederlandse KSA-vergunning. Aanbieders met een licentie uit een ander land vallen buiten die verplichting.

Heb ik nog een BSN nodig als ik fiscaal ben geëmigreerd? Je BSN blijft levenslang aan je gekoppeld, ook na uitschrijving. Het wordt soms gevraagd bij grotere financiële transacties, los van je fiscale status.

Kan ik als fiscaal geëmigreerde Nederlander gewoon bij Holland Casino Online spelen? Ja, het Nederlandse vergunningenkader sluit niemand op basis van woonplaats uit. Heb je daar een account, dan blijft CRUKS-controle gewoon van toepassing, ongeacht of je fiscaal bent geëmigreerd of niet.

Speel nu – klik hier

Speel nu – klik hier Speel nu – klik hier

Speel nu – klik hier